Mysteel:煤焦周度调研数据汇总(2018.11.30)

来源: 我的钢铁网 2018-11-30

本周Mysteel统计全国230家独立焦企样本:产能利用率72.48%,下降2.07%;日均产量65.14万吨减1.86万吨;焦炭库存67.11万吨,增12.20万吨;炼焦煤总库存1588.13万吨,增32.30万吨,平均可用天数18.33天,增0.87天。

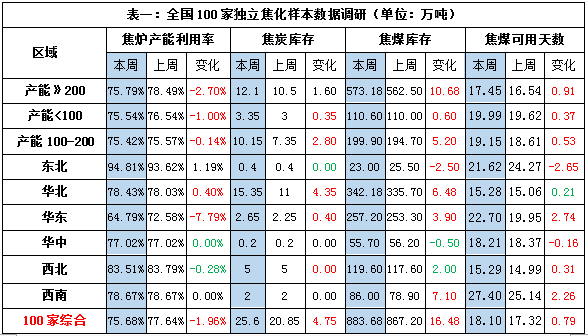

本周Mysteel统计全国100家独立焦企样本:产能利用率75.68%,下降1.96%;日均产量36.70万吨减0.95万吨;焦炭库存25.60万吨,增4.75万吨;炼焦煤总库存883.68万吨,增16.48万吨,平均可用天数18.10天,增0.79天。

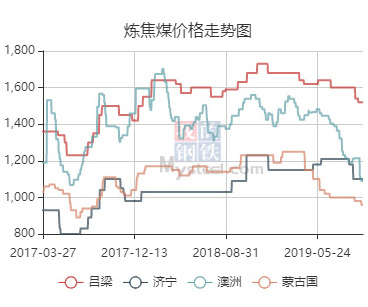

本周产能利用率明显下滑,主要由于华东地区受环保影响,山东、江苏等地焦企限产明显,另外河北地区本周部分焦企由于产能淘汰任务,焦炉已关停;库存相比上涨继续上升,焦炭价格持续下滑,焦企订单议价难度不断增加;钢厂库存较上涨微增,钢厂采购积极性相对下滑,贸易商方面近期询价有增加,但多持观望态度;价格方面主流地区累计下跌450元/吨左右,部分资源出现超跌报价,焦企焦炭库存继续上升,订单议价难度依旧很大,下游打压意向强烈,部分焦企抵触降价情绪较强;原料方面炼焦煤现货市场稳中偏弱,山西焦煤公路价格小幅上涨,长治地区瘦主焦煤小幅下调30元/吨左右,焦炭价格转弱,焦企收益快速缩减,短期打压原料意向较强,煤矿供应偏紧支撑下整体价格依旧偏稳,预计前期涨幅较多的炼焦煤品种将率先下跌,短期炼焦煤现货市场或稳中偏弱运行。

下游方面贸易商近期询价增多,但多数依旧看跌后市,短期多持观望态度,港口焦炭价格也大幅下调,目前港口准一焦承兑含税平仓报价2350-2500元/吨左右;钢厂方面钢材价格大幅下跌,唐山钢坯出厂现金含税报价3120元/吨,昨日钢坯市场上涨70元/吨,钢厂利润的快速下跌,使得钢厂高炉检修增加,且近期仍有继续增加的趋势,焦炭下行压力依旧较大。

综合来看,近期由于恶劣天气问题,焦、钢企业临时性限产均有增加,供、需两端均呈现下滑趋势,需求端钢材价格仍存在下行可能性,焦炭下行压力较大,预计短期焦炭现货价格仍将承压下行,需继续关注钢材市场走势、环保限产政策变动。

本周Mysteel统计全国110家钢厂样本:焦炭库存432.87万吨,增5.13万吨,平均可用天数13.97天,增0.21天;炼焦煤库存900.99万吨,增0.58万吨,平均可用天数17.94天,增0.01天;喷吹煤库存380.25万吨,减3.62万吨,平均可用天数15.99天,减0.10天。

本周钢厂焦炭库存继续小幅上升,焦炭价格转弱,焦企发货积极性较高,钢厂库存呈现持续上升趋势,钢厂利润低位下打压原料情绪不减,焦企难以抵抗焦炭价格继续滑落,焦炭或继续承压下行;本周高炉开工率小幅下滑,因利润收窄致高炉出现例检现象有所增加,同时盈利率出现较大比例下滑,预计下周检修限产情况仍有扩大趋势。

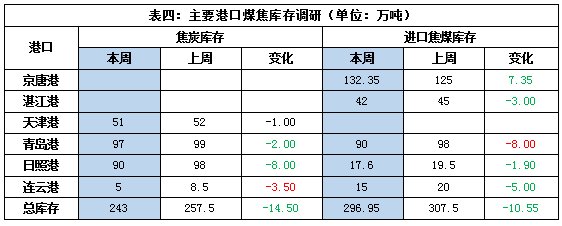

本周港口焦炭总库存继续下滑,港口目前贸易资源几无,焦企资源近期发运积极,贸易商补库意向依旧较弱,焦炭价格快速下跌,贸易商询价开始增多,目前日照港、董家口港准一级焦报价2350-2500元/吨左右,一级焦报价2550-2650元/吨左右,均承兑含税平仓价格。焦煤方面海运煤价格持续走弱,近期国内炼焦煤价格开始松动,部分资源已小幅下调30元/吨左右,进口煤价格相对较高,短期国内业者仍多持观望态度。

说明:

- 全国100家独立焦化企业:合计焦化产能1.77亿吨/年,约占全国独立焦化产能47.87%;

- 全国110家钢铁企业:合计焦化产能1.42亿吨/年(53家钢厂焦化),约占全国钢厂焦化产能75.67%;合计焦炭外采量约1.35亿吨/年(81家钢厂),约占全国钢厂焦炭外采量 65.20%。

3、“焦炉产能利用率”指样本企业实际焦炭产量与核定焦化产能的比值;

4、“焦煤可用天数”指样本企业实际耗煤量与焦煤库存比值;

5、“焦炭可用天数”指样本企业实际耗焦量与焦炭库存比值。