Mysteel调研:四月山西煤焦企业调研报告

来源: 我的钢铁网 2021-04-08

调研初衷:

焦炭第8轮提降的落地,可能已到达本轮降价的一个谷底,另外山西作为中国焦煤、焦炭资源的主要产区,2020 年煤焦期现市场行情起伏多变,2021年更是变幻莫测,尤其清明节前后这场焦钢博弈,钢厂的第9轮提降以及焦企的第1轮提涨,大家各抒己见,山西后续的政策如何变动?最近蒙古突发疫情,焦煤进口骤降,山西“倒查”风声四起,炼焦煤大省供给是否面临同质问题?期货强势拉涨,双焦现货拐点何时出现?在此背景下,Mysteel煤焦团队于3月31日开始,组织了一场山西煤焦企业调研活动,深入了解煤焦企业当前生产节奏、库存订单及运输情况、当前盈利水平、后市预判以及对焦企产能淘汰、置换进展等相关情况开展了实地探访和调研。

1.需求分析:

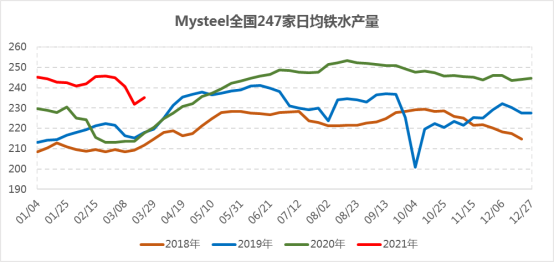

下游需求情况,Mysteel调研247家钢厂高炉开工率77.47%,环比上周下降2.08%,同比去年下降6.25%;高炉炼铁产能利用率86.92%,环比下降1.38%,同比增加2.46%;日均铁水产量231.37万吨,环比下降3.68万吨,同比增加6.54万吨。近期高炉限产趋严,唐山发布《钢铁行业企业限产减排措施的通知》草案,文件要求3月20日至6月30日,唐山日均减少焦炭约4.6万吨;7月1日至12月31日,日均减少焦炭量约4.01万吨。Mysteel煤焦团队认为,在碳达峰、碳中和的背景下,环保限产将成为常态。如果钢厂严格执行限产政策,焦炭的消耗无疑会大幅减少。

2.供给分析:

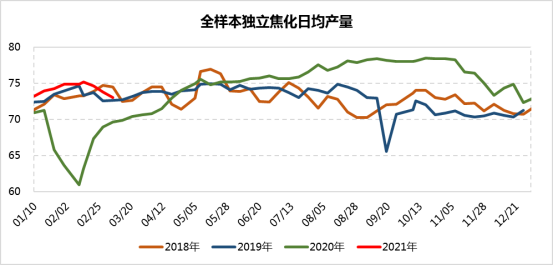

2021年焦炭去产能将会告一段落,焦炭供给将有一定幅度的改善空间,目前焦炭产能呈现扩张态势,根据Mysteel调研统计2021年全年淘汰2775万吨,新增6548.5万吨,净新增3773.5万吨。而2020年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨。产能扩张直接推动了焦炭产量的增加,从统计局公布焦炭数据,1-2月焦炭累计产量为7911万吨,同比去年增加10.3%,较2019年增7%。从全样本独立焦化日均产量数据来看,当前焦炭产量以高于去年同期水平,焦炭供应处于相对偏宽松状态,焦企自身在受到高利润驱动下,焦炉开工持续在高位,销售积极,但库存累积。

3.一季度回顾:

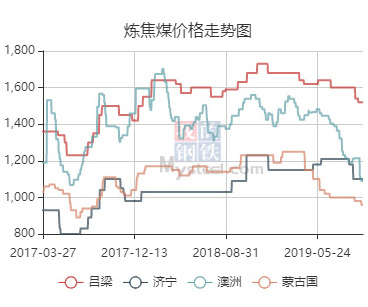

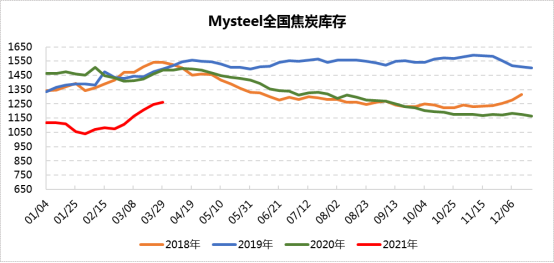

一季度,焦炭现货供应增加,焦炭产量1-2月同比增加10%以上,需求端,年初工信部为落实碳达峰碳中和政策,要求钢铁年度产量负增长,环保部限产政策严格落实,特别是河北唐山地区,焦炭需求被大幅压缩。焦炭库存大幅回升,现货连续8轮提降落地,市场悲观情绪严重。港口准一价格从年初的2950上方高位回落,目前报价为2100,降幅超过850,贸易商囤货意愿较低。

4.二季度展望:

焦企开工率虽然短期回落,但仍处于较高水平,预计二季度焦炭产量维持高增速的概率较大。需求方面,环保限产或成为常态,二季度的钢产量被压缩的概率较大,焦炭需求前景不佳。库存方面,焦炭行业库存一季度已经拐头向上,二季度供需宽松,库存继续向上概率较大。二季度,整体看焦炭基本面向好发展,但唐山钢厂限产依旧,焦炭刚需持续被抑制,短期难以实质性扭转局面,后期仍需关注产地环保限产执行力度以及需求持续性。

以下是本次调研调研企业部分纪要:

焦化厂A:

企业情况:长协定价主要参考日钢、合钢、mysteel;出口量占比不大,但随着国外高炉复产,出口需求逐步增加;主焦无进口,因为自身身处产地,且距离港口较远;焦炭无余量给贸易商,计划全产全销。

企业观点:对焦煤看法偏乐观。供应端,产地煤源产量区域性受限,左权再发生安全事故、山西对超越界开采的检查叠加进口蒙煤通关减量,优质煤种供应紧张;需求端,焦企去库,加之新增焦化产能较多,原料煤采购力度加大,支撑二季度煤价或将继续探涨。

对焦炭看法,认为会反弹2-3轮。焦炭价格经过前期大幅回落,焦企出现一定抵触情绪,现阶段钢焦博弈为主,部分焦企库存开始不同程度消化,同时考虑价格基本筑底,下游部分低库存钢厂有加大锁单量的情况,目前看市场供需稍有好转,焦炭短期内稳中偏强,预计能上涨2-3轮。

焦化厂B:

企业情况:认为新旧产能接替是大概率事件,需要煤气去烘新炉。目前太原淘汰的产能多,新投的少,但太原的淘汰新增的进程是最快的。

企业观点:认为4月焦炭情况不乐观。因为3月唐山环保限产,焦钢厂库存高位。唐山高炉目前恢复60%左右,首先应当消库存,其次是新产能再投产。目前焦炭情况供大于求,若想稳定,需钢厂复产或焦化限产。焦炭在九轮十轮时会有博弈。

焦煤:在4月暂无大幅上涨的可能,预计6月随着设备的大幅投产,对焦煤需求量会大幅增加。

焦化厂C:

企业情况:听说产能置换还有补偿,但是不确定。完全置换之后山西产能还会微增,所以现在的问题还是供需错配;

企业观点:认为4月焦炭价格稳或反弹,六月看法悲观。因为焦化产能陆续增加,加之政府有可能效仿唐山。目前焦炭情况供大于求,若想稳定,需钢厂复产或焦化限产。

煤矿D:

企业情况:煤矿核定产能660万吨/年,洗煤厂500万吨/年,主要产1/3主焦煤。目前厂内精煤库存几乎没有,都是产完即销。

企业观点:焦炭整体来看,短期市场需求好转,持续性有待考验,钢厂库存普遍高位,不应盲目乐观,焦企要珍惜短期的供需错配行情。

焦企炼焦煤库存也经历了连续下降,未来焦企进一步通过降库来打压原料煤价格的力量将会减弱;海运煤和蒙煤进口均不同程度受阻;国内炼焦煤增长有限;主焦煤供需关系较好,预计炼焦煤价格支撑力度较逐步增强。

煤矿E:

企业情况:自有露天矿和井工矿。露天矿由于山西安委办发布煤矿重组安全整治行动,目前在停产整顿,预计五、六月才可恢复。井工矿受到晋中左权石港煤业和环保督查的影响,目前在验收中。灵石地区现有43座煤矿,在产27-28座左右。全县产能3000多万吨。

企业观点:认为随着焦化厂复工复产,及环保检查严格,认为焦煤价格会上涨。

认为焦炭价格在九轮十轮提降后会反弹。

煤矿F

企业情况:由于发运一般,情绪略显悲观;主焦煤月7-8万吨,价格较为稳定。四月价格将上调,原煤回收率30%左右。

企业观点:认为焦煤价格会上涨。由于山西能源局严格查超产能现象、澳煤蒙煤进口受限、焦化厂产能提升。山西即将开始的环保督查是否会对焦化生产造成明显影响。中长期来看,对焦煤继续维持看好,主要理由是随着新建焦化产能陆续投产,后期炼焦煤需求总体将会呈增长态势。

焦化G

企业情况:煤矿19年开始查超采,目前情况已得到大幅控制。目前定价参考日钢、河钢。化产咱不可抵消生产成本。等焦化厂无利润且化产赔钱时,会考虑主动限产。

企业观点:焦煤价格四月将上调30-50元/吨,主要关注焦化厂能否稳住。长期蒙煤进口量会逐步回升,但澳煤问题迟迟看不到解决,后期进口优质主焦煤资源总体可能还将面临减少,国内炼焦煤尤其是主焦煤整体供需仍会相对较好。

焦化H

企业情况:零利润时会考虑主动限产。由于运费以及掉指标问题,尚未采购进口煤。

企业观点:认为目前焦炭供需情况虽不乐观,但库存清空情况向好,止跌有望。若焦化厂环保检查或钢厂放宽政策,会有涨的可能。国内新增炼焦煤产能尤其是主焦煤产能较少,产量增长空间有限,后续看好焦煤行情。

煤矿I

企业情况:每月15号调价。自家属于地方国企,不担心环保检查,无限产。厂内暂无库存,目前市场普遍缺煤。

企业观点:近期煤矿出货好转,精煤库存均出现不同程度的下滑,用户打款拉煤热情上升,部分地区部分品种出现区域性偏紧。山西忻州、兴县等地气煤也小幅探涨了20-30元/吨。山西优质主焦资源供应稍紧,有小幅探涨的需求。在澳煤进口受限的情况下,南方焦煤需求明显提升,整体看好二季度焦煤价格。

Mysteel团队调研人员:张洋洋、徐昊、刘利霞、杜白雪。