Mysteel周报:本周兰炭中小料价差拉宽 下游补库需求支撑有限(1.22-1.26)

来源: 我的钢铁网 2024-01-26

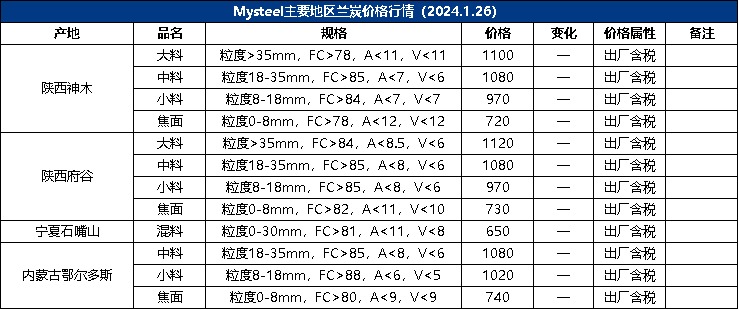

本周全国兰炭市场稳中偏弱运行,23日下游部分主流电石企业下调兰炭小料采购价格30元/吨,中料价格暂无调整,自24日到厂执行,企业陆续下调小料价格20-40元/吨不等。现兰炭市场各区域价格如下:神木市场中小料主流价格950-1130元/吨,焦面670-730元/吨;府谷市场中小料主流价格970-1200元/吨,焦面680-750元/吨;榆阳市场中小料主流价格1050-1100元/吨,焦面700元/吨;中卫市场焦面主流价格700元/吨;石嘴山市场混料650元/吨;鄂尔多斯市场中小料价格1020-1080元/吨,焦面740-780元/吨;呼和浩特市场中小料价格1000-1050元/吨,焦面750元/吨;哈密市场中小料价1100-1200元/吨,焦面280-1150元/吨,混料400-1900元/吨;昌吉市场中小料价格850-1220元/吨,焦面550元/吨,以上均为出厂价现金含税。天津港兰炭中小料价格1280-1430元/吨,焦面900元/吨,以上均为港口平仓价现金含税。

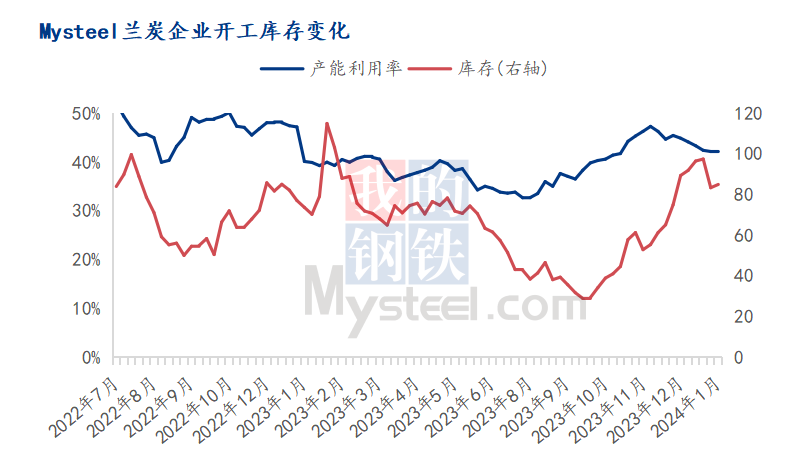

本周Mysteel调研统计全国135家兰炭企业,涉及产能1.18亿吨,平均产能利用率为42.04%环比下降0.12%,总库存为84.99万吨环比增加1.60万吨。本周兰炭各品种仍分化运行,中料出货正常,市场库存低位,而小料和焦面需求暂无明显改善,在成本压力下,企业亏损持续,生产积极性不高,供应小幅收缩。临近春节,部分下游企业陆续进行冬储备货,多数企业库存压力有所缓解,新疆地区个别企业因自身产量较大,且近期成交偏弱,库存累积较为明显,市场整体库存小幅增加。

本周Mysteel统计全国136家硅铁企业平均产能利用率为36.77%,环比下降0.18%;统计75家电石企业样本,涉及3034万吨产能,本周开工率在65.95%,环比上升0.19%。本周硅铁市场弱稳运行,由于下游需求不佳,企业生产积极性降低,主流地区有减停产企业出现,加之中卫地区硅铁企业全面避峰生产,产量略有收缩,年关将至,下游钢厂需求转弱,补库情况一般,市场处于供需双弱的局面。电石市场持稳运行,供应呈现区域性不同,内蒙古地区不定时错峰用电现象出现,企业开工不稳定性增加,陕西地区新开装置产量释放,市场供应小幅提升。本周随着物流运输恢复,企业出货情况逐渐好转,下游备货积极性不减,待卸车辆增加,在需求支撑下,电石价格下行空间有限。

本周原料端价格稳中上行,临近春节假期,区域内部分民营煤矿陆续停产放假,市场供应小幅收紧,23日主流煤矿竞拍均价虽较上期下跌13.8元/吨,但随着下游企业冬储补库进程加快,原料端价格逐渐表现强势,多数兰炭企业继续承压运行,亏损加剧。

综合来看,伴随着此轮降价落地,部分下游企业陆续进行补库,但整体需求增量有限,难以带动兰炭价格触底反弹,节前市场利好因素暂不明显,企业亏损局面难改,短期兰炭价格以稳为主,后市需持续关注原料端价格走势及企业去库情况。